")

{kind=link}

Leasing i pożyczka to dodatkowe koszty zakupu. Mogą być zmniejszone lub nawet w połączeniu z dopłatami i oszczędnością na paliwie. W ten sposób wybór pomiędzy EV a 95 (diesel – zapominamy) sprowadzić można do różnicy w kosztach watów i oktanów. Zakładamy 25,000 km przebiegu rocznego.

W sieci dostępnych jest wiele wyników badań wskazujących, że samochód z napędem elektrycznym czyli EV (Electric Vehicle) może zwrócić się już po pierwszym roku użytkowania w relacji do pojazdu z napędem spalinowym (głównie projekt ELAB, opis w skrócie tutaj).

Praktyka pokazała, że czas zwrotu inwestycji w EV to co najmniej 3 lata a częściej 5 i 6 lat przy założeniu, że ceny energii elektrycznej i paliw napędowych nie ulegną zmianie lub pozostaną w podobnym stosunku oraz przy założeniu, że w przypadku leasingu i pożyczki stopy procentowe nie ulegną radykalnemu wzrostowi.

Skupmy się na faktach, nie na marketingu

Każdy sam może przeprowadzić prostą kalkulację. Trzeba przy tym założyć, że przyszły użytkownik pojazdu nie będzie miał nic przeciwko:

- dłuższemu czasu „tankowania” EV

- mniejszemu zasięgowi na jednym ładowaniu

- degradacji baterii w czasie

- mniejszej dostępności stacji szybkiego ładowania niż dostępności stacji paliw

Możliwości finansowania

Firmy najczęściej wybierają leasing (kalkulator – mylease.pl), rzadziej kredyt bankowy (kalkulator porównawczy – autocentrum.pl) oraz pożyczki pozabankowe bez BIK (przykład – faraon24.pl).

Wybór jest szeroki. Przy wyliczeniach skupmy się wyłącznie na kosztach „tankowania”. Wybór finansowania to kwestia indywidualna i zależna od wielu czynników.

Kiedy wybiorę leasing?

– chcę obniżyć obciążenia podatkowe

– nie chcę wydawać całości kwoty zakupu jednorazowo (nie zamrażam kapitału)

– nie chcę aby zmieniła się moja zdolność kredytowa

– nie ważne, że nie jestem właścicielem / właścicielką pojazdu

Kiedy wybiorę kredyt bankowy?

– nie prowadzę firmy, jestem klientem indywidualnym

– nie interesują mnie korzyści podatkowe

– chcę rozłożyć zakup w czasie

– chcę być właścicielem / właścicielką pojazdu

Kiedy wybiorę pożyczkę pozabankową bez BIK?

– bank odmówił kredytu

– nie chcę wybierać leasingu (jest również dla klientów indywidualnych)

– mam przekroczone limity kredytowe w bankach

– mam obniżoną zdolność przez chwilówki

– chcę być właścicielem / właścicielką pojazdu

– ewentualnie posiadają nieruchomość pod zabezpieczenie (np. komis z placem parkingowym)

Mniej zasobni w niezamrożony kapitał przedsiębiorcy wybiorą leasing i pożyczkę.

Po 2022 roku różnica nie będzie aż tak duża ze względu na zmiany prawa co do wykupu prywatnego leasingowanego samochodu w porównaniu do amortyzacji samochodu kupionego za pożyczone pieniądze z banku lub alternatywnej firmy pożyczkowej dla klientów z niską zdolnością kredytową lub w ogóle jej brakiem (szczegóły – bezprawnik.pl).

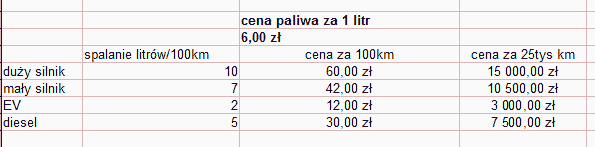

Koszty eksploatacji – paliwo i prąd najważniejsze

Trzeba założyć, że pojazd będzie wykorzystywany głównie na krótkich odcinkach. Miasto plus perymetr 50 km.

O silnikach napędzanych olejem napędowych – czyli diesel ON – powoli zapominamy, są ujęte w tabeli natomiast w perspektywie czasu taki zakup nie jest już tak opłacalny jak to miało miejsce jeszcze 10 czy nawet 3 lata temu.

Firmy wybierają też najczęściej małe silniki – dlatego w tabeli zwracajmy uwagę na mały silnik z założeniem spalania średniego 7 litrów na każde 100 km (teoretycznie wynika spalania są między 4 a 6 litrów ale w praktyce wartości te trudno osiągnąć nawet dla samochodów hybrydowych).

EV „spali” ekwiwalent ok 1,5 litrów benzyny na każde 100 km – załóżmy bardziej pesymistycznie ale racjonalnie 2 litry na 100 km:

Zakładamy:

cenę benzyny 6 zł za 1 litr – https://www.autocentrum.pl/paliwa/ceny-paliw/

koszt 1KW na poziomie 0,7 zł – https://www.rachuneo.pl/cena-pradu

Przy takich uśrednionych założeniach koszty roczne paliwa przy przejechanych 25 tysiącach kilometrów wyglądają tak:

- duży silnik (spalanie 10/100) – 15,000 zł

- mały silnik (spalanie 7/100) – 10,500 zł

- EV (ekwiwalent spalania 2/100) – 3000 zł

Łatwo policzyć, że roczna oszczędność na tankowania/ładowania to maksymalnie 7,500 zł.

Aby pojazd EV zwrócił się w samych kosztach paliwa po 1 roku musiałby być maksymalnie droższy o 7,500 zł od samochodu spalinowego z małym silnikiem. W 2021 i 2022 roku takie różnice nie są jeszcze realne.

Po 2 latach różnica ta wynosiła by 2×7500 czyli 15,000 zł – taki wynik może być już satysfakcjonujący dla firmy.

Po 3 latach – 3×7500 czyli 22,500 zł – zbliżamy się do realnej różnicy ceny zakupu EV wliczając dopłaty

Po 4 latach różnica EV w „tankowaniu” zaoszczędził by 30,000 zł a po upływie 5 lat 37,500 zł.

Leasing i kredyt wybierane są na okresy najczęściej z przedziału od 3 do 5 lat.

-

Pomijając wszystkie niedogodności związane z ładowaniem EV, degradacją baterii, pomijając też ogromne zalety EV jak zeroemisyjność lokalna, przyjemniejsze wrażenia z jazdy, dostępność pełnej mocy od pierwszego muśnięcia pedału gazu – to zakup EV w firmie zwrócić się może już po 3 latach użytkowania przy założeniu przejechania 25 tysięcy kilometrów rocznie.

-

Firma to głównie leasing, pożyczki do głównie klienci indywidualni. Dochodzą dopłaty „mój elektryk” również do leasingu w firmie. Dla pożyczek dopłaty były już wcześniej w identycznej formie jak bez pożyczki (ponieważ pożyczka nie zmienia statusu posiadania pojazdu). Dzięki dopłatom leasing zyskuje nową funkcjonalność – do korzyści podatkowych, rozłożenia inwestycji w czasie – dochodzi funkcja dopłaty obniżająca całkowity koszt inwestycji w EV.

Dla użytku osobistego przeciętnie przejeżdżamy do 15 tysięcy kilometrów rocznie.

Przygotował: Wojciech Rocket – niezależny analityk sektora darmowych chwilówek i pożyczek online, twórca „ranking chwilówek” i „ranking pożyczek online” w rocketmoney.pl

materiał partnera